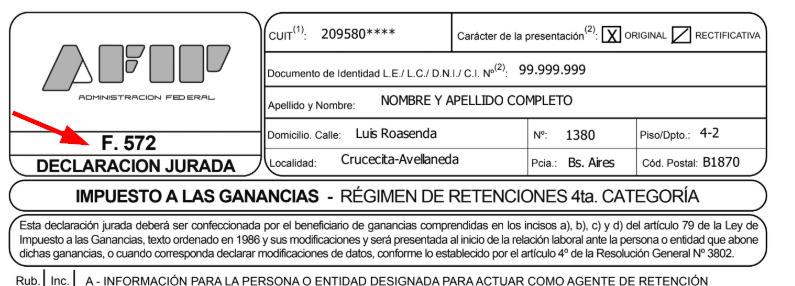

¿Querés saber cómo pagar menor impuesto a las ganancias? A través del Sistema de Registro y Actualización de Deducciones del Impuesto a las Ganancias (SiRADIG), el trabajador podrá presentar de forma electrónica y automatizada a su empleador el formulario F. 572 una serie de deducciones que hacen que las retenciones que hace nuestro patrono a nuestro sueldo para pagarlas directamente a AFIP, sean mucho menores.

Contenido del post

¿Quién cancela tu impuesto a las ganancias?

Si solo trabajamos en relación de dependencia, cobramos nuestro sueldo e ingresamos el impuesto por medio de las retenciones. Entonces tu empleador, va a ser el encargado de retenerte el impuesto a las ganancias para luego transferírselo a AFIP. Esto lo puedes ver en tu recibo de sueldo como un descuento y con el concepto retención de ganancias o ganancias de cuarta categoría.

Para ello, tenés que informar las deducciones mensualmente a tu empleador y para ello debés generar el formulario 572 web por el servicio “SiRADIG-Trabajador” de la página de AFIP. Hay una serie de deducciones que hacen que estas retenciones sean menores y, en definitiva, paguemos menos impuestos.

Deducciones de ganancias que podés reportar en el formulario F.572

Entre las deducciones de ganancias que puedes informar tenemos dos clases: deducciones personales y deducciones generales. Es importante destacar que deberás informar anualmente las deducciones de Ganancias- F.572 Web- aún cuando en el período fiscal no tengas ingresos, deducciones y/o nuevas cargas de familia.

A su vez, recordá que los montos de las deducciones personales se actualizan todos los años y para el ejercicio fiscal 2020, las deducciones de ganancias que la ley nos permite descontar del impuesto a pagar son las siguientes:

Cargas Familiares:

Para deducciones de ganancias a ser manifestadas en el F. 572 Web, solo son consideradas como cargas familiares el/la cónyuge, el hijo o el hijastro menor de 18 años y el hijo o el hijastro incapacitado para el trabajo. Todos deben ser residentes en el país y obtener ganancias no mayores al mínimo imponible.

Todos tus familiares deberán contar con el CUIL (Código Único de Identificación Laboral) para poderlas ingresar al sistema. En el caso de no tenerlo, deberás tramitarlo previamente en cualquier delegación de ANSES.

Para el ejercicio fiscal 2020 el monto deducible por hijo será de $ 58.242,65 y según los términos del Código civil y Comercial de la Nación, la deducción será computada por quien posea la responsabilidad parental y en caso de que la tengan ambos padres y a los dos se les retiene Impuesto a las Ganancias del sueldo, cada uno puede computar el 50% del importe de la deducción o uno de ellos el 100%. Por su parte, el monto deducible de cónyuge será de $ 115.471,38 siempre y cuando este/a cónyuge tenga ingresos anuales al mínimo no imponible ($ 123.861,17).

Otras Deducciones:

- Medicina Prepaga: esto corresponde a los abonos a medicina prepaga o abonos complementarios a obras sociales, correspondientes al contribuyente y a las personas que tengas declaradas como carga de familia. No podrán ser mayores al 5% de la ganancia neta del ejercicio fiscal 2020 y deberás anexar la factura de cada uno de estos abonos.

- Gastos Médicos: solamente los gastos médicos relacionados con una internación (lo que incluye el transporte de heridos y enfermos en ambulancias o vehículos especiales) o servicios prestados por los médicos en todas sus especialidades (no vas a poder descontar las facturas de las farmacias). Esto corresponde a un monto del 40% del total facturado el cual, no podrá superar el 5% de la ganancia neta del ejercicio acumulado.

- Seguros de vida: en el caso de un seguro mixto solo podés deducir la parte de la prima que cubre el riesgo de muerte, exceptuando los casos de seguros de retiro privado. Para el ejercicio 2020 el tope de estas deducciones es de $ 18.000

- Donaciones: estas deben ser mediante depósito, giro o transferencia bancaria, cajero automático, débito automático en cuenta o en tarjeta de crédito (vas a necesitar el numero de la tarjeta) a las instituciones religiosas, asociaciones, fundaciones y entidades civiles, siempre que estén reconocidas por la AFIP como exentas del impuesto a las ganancias (vas a necesitar el CUIT de la organización) y también las donaciones hechas a los fiscos nacionales, provinciales y municipales. No podrá superar el 5% de la ganancia neta del ejercicio acumulado.

- Deducciones por Intereses de Crédito Hipotecario: corresponde a los intereses de créditos hipotecarios provenientes de la compra o construcción de inmuebles destinados a casa-habitación, hasta el importe de $ 20.000 anuales.

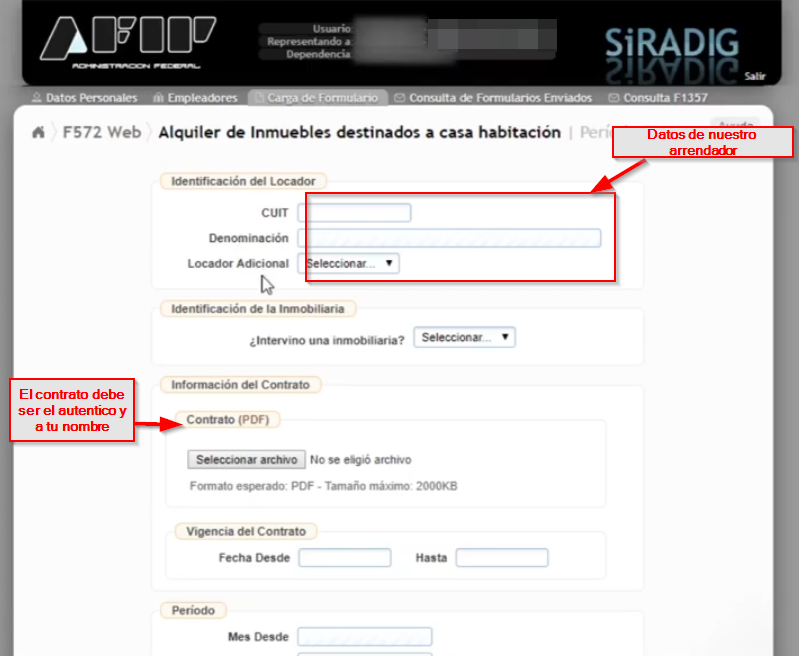

- Deducciones por Alquileres: si estás alquilando una vivienda, vas a poder deducir un porcentaje correspondiente al 40% del alquiler de tu vivienda, siempre que ese monto no supere el mínimo no imponible (que para el 2020 corresponde a $ 123.861,17) y a su vez no seas titular de un inmueble en ningún porcentaje. El contrato debe estar a tu nombre y deberás tener la factura electrónica que respalde el gasto, en donde también debe aparecer el nombre y CUIT del titular del inmueble.

- Gastos de sepelio: si la muerte del contribuyente o alguno de u carga familiar ocurre en la Argentina los gastos de sepelio pueden deducirse hasta un monto de $ 996,23, siendo los mismos por parte del empleado o de un familiar a cargo.

- Servicio Doméstico: si como contribuyente tenés personal de casas particulares a tu cargo, entonces podés deducir la remuneración y las contribuciones patronales abonadas incluidas en la cotización fija mensual siempre y cuando no supere la ganancia mínima no imponible anual anteriormente mencionado para el ejercicio fiscal 2020.

- Aportes de socios protectores realizados a Sociedades de Garantía Recíproca (SGR): Los aportes serán deducibles al 100% del resultado impositivo para la determinación del impuesto a las ganancias de sus respectivas actividades, en el ejercicio fiscal en el cual se efectivicen, siempre que dichos aportes se mantengan en la sociedad por el plazo mínimo de dos años calendario, contados a partir de la fecha de su efectivización (deberás tener el CUIT de la sociedad).

- Deducciones por adquisición de Indumentaria de Trabajo y equipamiento: esto aplica cuando el contribuyente adquirió indumentaria y equipación de uso exclusivo en el área laboral que no fue reintegrada por el empleador.

- Gastos de Movilidad, viáticos y compensaciones análogas: se puede deducir los importes que fije el Convenio Colectivo de Trabajo correspondiente a la actividad de que se trate hasta el 40% del mínimo no imponible para el año 2020, liquidados por el empleador previo recibo o constancia en la factura de sueldo. Si se tratase de actividades de transporte de larga distancia, la deducción a computar no podrá superar el 100% de la referida ganancia no imponible.

- Aportes a planes de seguro de retiro privados: la deducción por estos aportes para el 2020 corresponde a $ 18.000.

- Aportes Jubilatorios: esto se refiere a los aportes que se hacen a las cajas provinciales de jubilación o particulares y no esos aportes que encuentras en tu recibo de sueldo como aporte jubilatorio porque esos ya los conoce tu empleador

Beneficios especiales para Jubilados y Residentes en Zona Patagónica en el Formulario F.547

En Marzo del 2017 se introdujo una modificación en la Ley del Impuesto a las Ganancias por la cual los jubilados, pensionados y retirados pueden hacer uso de una deducción especial qué equivale a seis veces el haber mínimo garantizado. Para ello debe cumplir con dos requisitos:

- Si tributaste Bienes Personales en el último período fiscal anterior al que declarás, es decir que si el 572 web que estás completando es del año 2020 en 2019 no debés haber tenido otro ingreso distinto a tu Jubilación.

- No tienen que ser contribuyentes de bienes personales porque no tienen impuesto a pagar o porque si tienen impuestos a pagar, solo es por la tenencia de un inmueble para vivienda única.

Por su parte, si trabajás o vivís en zona patagónica tenés el beneficio del aumento en un 22% de sus deducciones personales. Para ello deberás informar en el SiRADIG que trabajás en zona patagónica y señalar los meses en los que trabajaste en la zona.

¿Qué pasa si no presento el formulario F.572?

Si no informas las deducciones personales por medio de este formulario, tu empleador no las conocerá y por tanto, no va a poder aplicarlas a la hora de liquidar tu recibo de sueldo. Esto te puede perjudicar porque van a estar reteniendo más ganancias de las que deberían y por tanto regalarías tu dinero en Impuestos a la AFIP. Para el ejercicio fiscal del año en curso, tenés tiempo de informar las deducciones hasta marzo del año 2021 en virtud de lo previsto en el artículo 303 de la Ley N° 27.430 y sus modificaciones.

¿Cuáles son los requisitos que necesitamos para completar el formulario 572 en 2020?

- Clave Fiscal nivel 2 o superior y CUIT/CUIL para poder acceder al sistema en línea de AFIP y tener habilitado el servicio SiRADIG. De no tenerlo habilitado deberás hacerlo en el «Administrador de Relaciones de Clave Fiscal»

- Documentación que respalde los datos informados en el formulario de declaración jurada F. 572 Web (recibos, comprobantes, etc.)

- Comprobantes de la liquidación anual y/o final (Formulario F.649 recibido del empleador)

Paso 1:

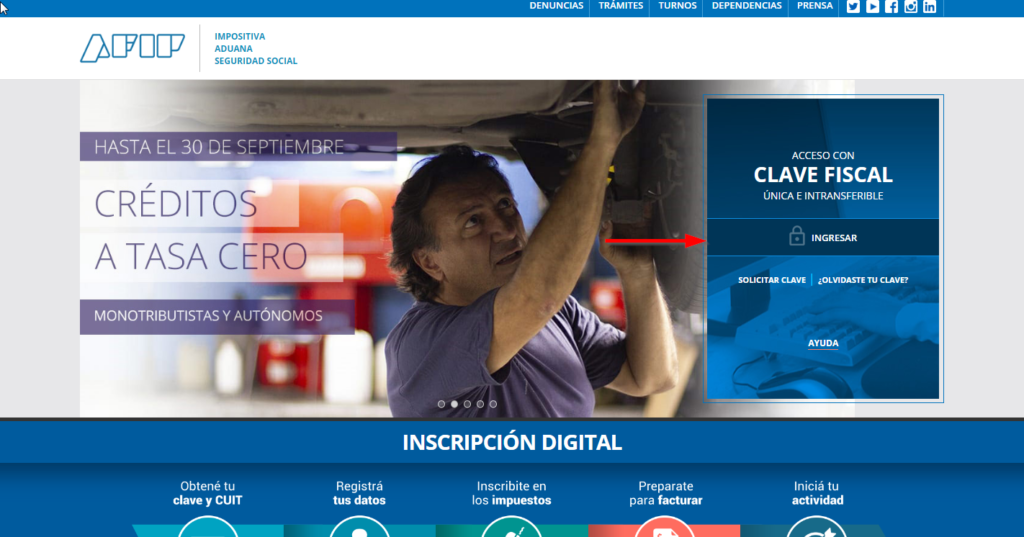

1.1 Ingresá a la página de AFIP y seleccioná Ingresar

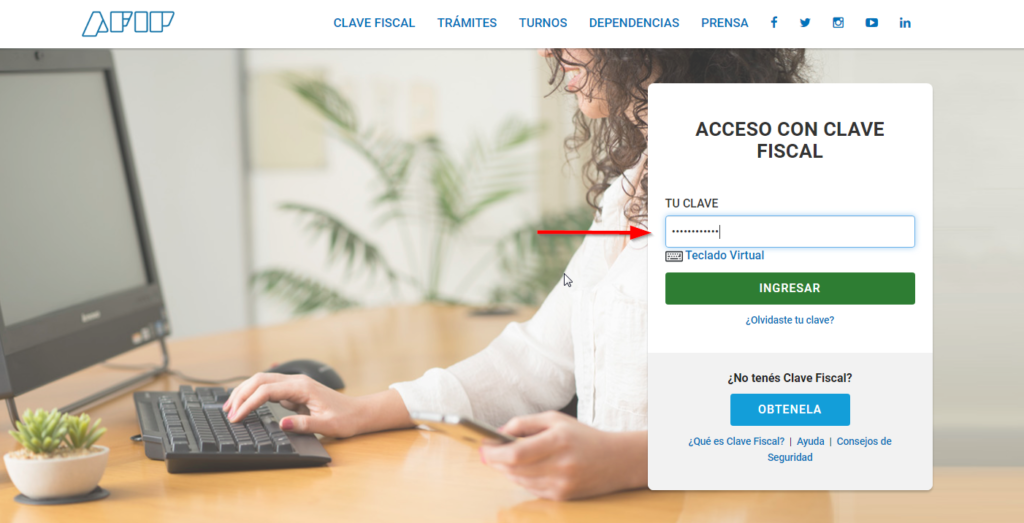

1.2 Colocá tu CUIT y clave fiscal

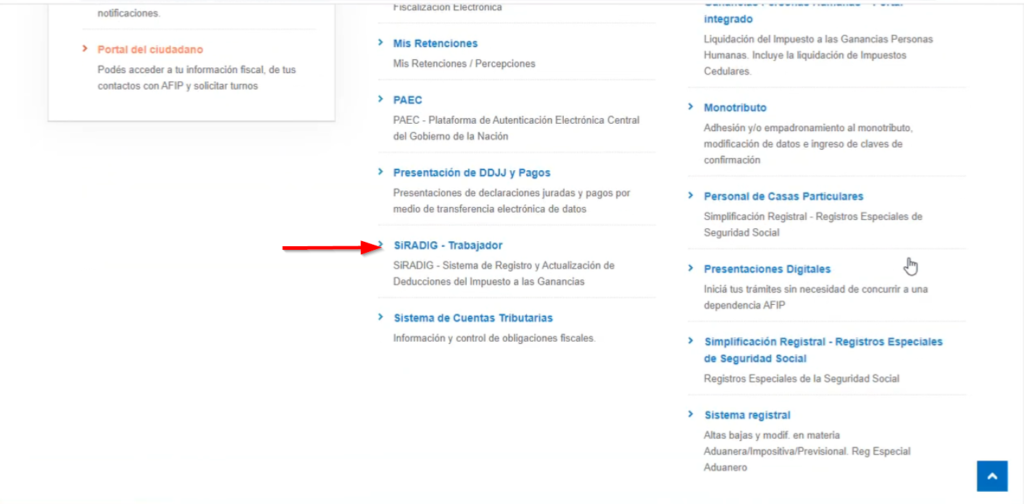

1.3 Una vez en el sistema, vamos a ir al servicio SiRADIG-Trabajador (de no encontrar este servicio deberás habilitarlo utilizando la opción “Administrador de Relaciones de Clave Fiscal”).

Paso 2:

2.1 En la pantalla de ingreso al servicio hacemos clic en el nombre del Contribuyente

2.2 Seleccionamos el periodo (en nuestro caso 2020)

2.3 Seleccionamos el primer apartado de “Datos Personales”

2.4 Al seleccionar esta opción se despliega la siguiente pantalla en la cual automáticamente deben estar los datos personales del contribuyente según la base de datos de la AFIP. Si no lo estuvieran o estuvieran desactualizados, debes actualizarlos según correspondan (ver preguntas frecuentes). Al finalizar, hacé clic en Guardar y para continuar con el proceso cliqueá en Menú Principal

Paso 3:

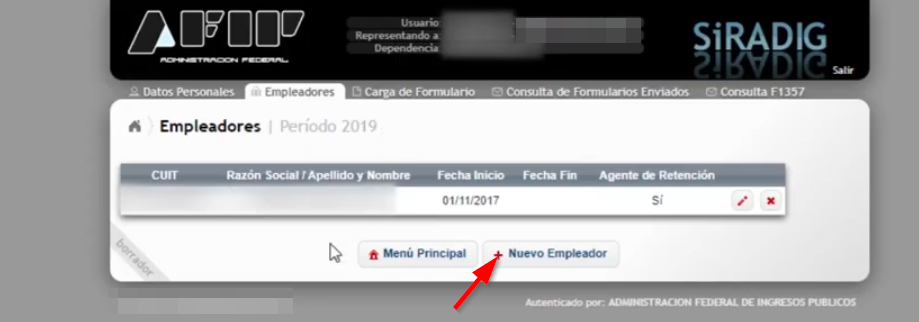

3.1 Ahora hacé clic en la opción “Empleadores”

3.2 Al acceder a esta pantalla seleccioná «Nuevo Empleador»

3.3 Deberás consignar estos datos de tu empleador:

- CUIT

- Fecha en la que se inició tu relación laboral

- Marcar Sí en la opción ¿Es agente de Retención? (en caso contrario no podrías ingresar ningún valor deducible

Luego hace la carga de los importes mensuales en el Botón Alta de Importes Mensuales. Hacé Clic en Guardar

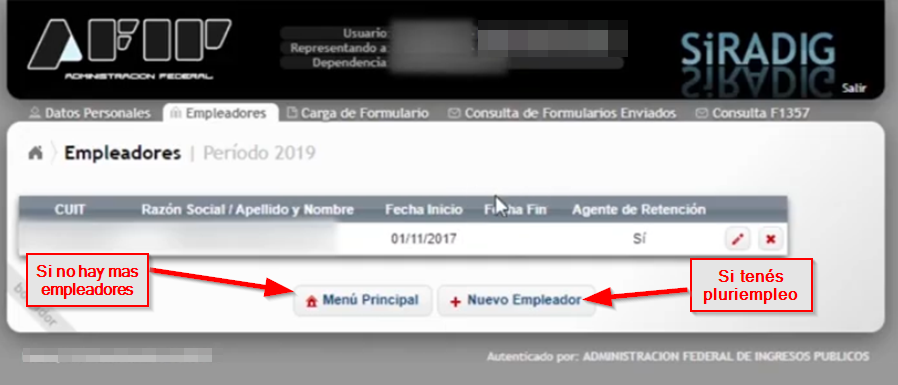

3.4 El sistema te mostrará los datos que ingresaste. Si tienes un único empleador, hacé clic en la opción “Volver al Menú”

NOTA: Si tienes más de un empleador, deberás cumplir con los siguiente pasos y si no, debes ir directamente al paso 4.

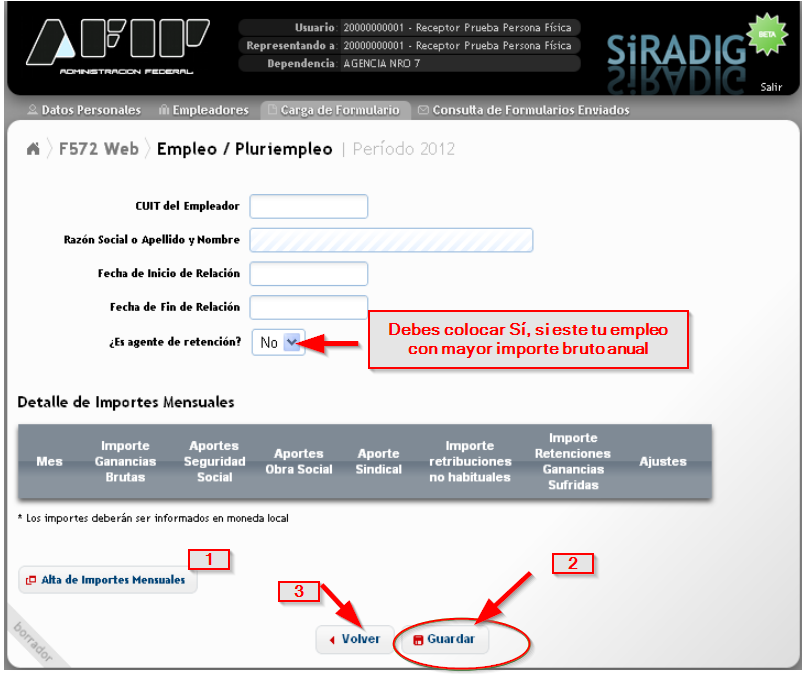

3.5 Si tienes más de un empleador, selecciona ahora la opción “Nuevo Empleador”

3.6 Se vuelve a abrir la pantalla que se abrió cuando colocaste tu primer empleo (Empleo/Pluriempleo) y allí colocarás los mismos datos que anteriormente llenaste en el primer empleo, con la salvedad del campo Agente de Retención.

NOTA: Si el contribuyente tuviera dos trabajos solamente uno de sus empleadores sería el agente de retención y este va a ser el que le pague el sueldo más alto (RG 2437 – Art. 3)

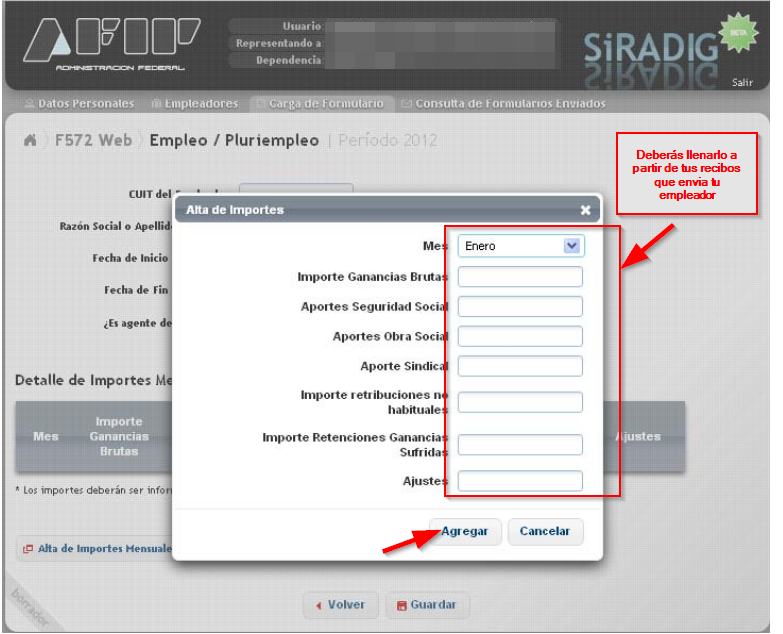

3.7 Seleccioná la opción “Alta de Importes Mensuales” con el objetivo de informar al empleador que actúa como agente de retención los importes de las liquidaciones mensuales correspondientes a otro/s empleador/es.

3.8 En esta pantalla completá los siguientes datos en correspondencia con tus importes de sueldo que recibes de este empleador. Al finalizar hacé clic en “Agregar”

3.9 Repetí el paso 3.6 y 3.7 para continuar con los importes de los otros meses que has trabajado con este otro empleador.

3.10 Al finalizar la carga de todos los datos, seleccione Guardar, y posteriormente, si no posee más empleadores, seleccioná “Volver” para continuar con el llenado del F. 572 Web.

Paso 4:

4.1 En la pantalla principal seleccioná “Carga de Formulario”

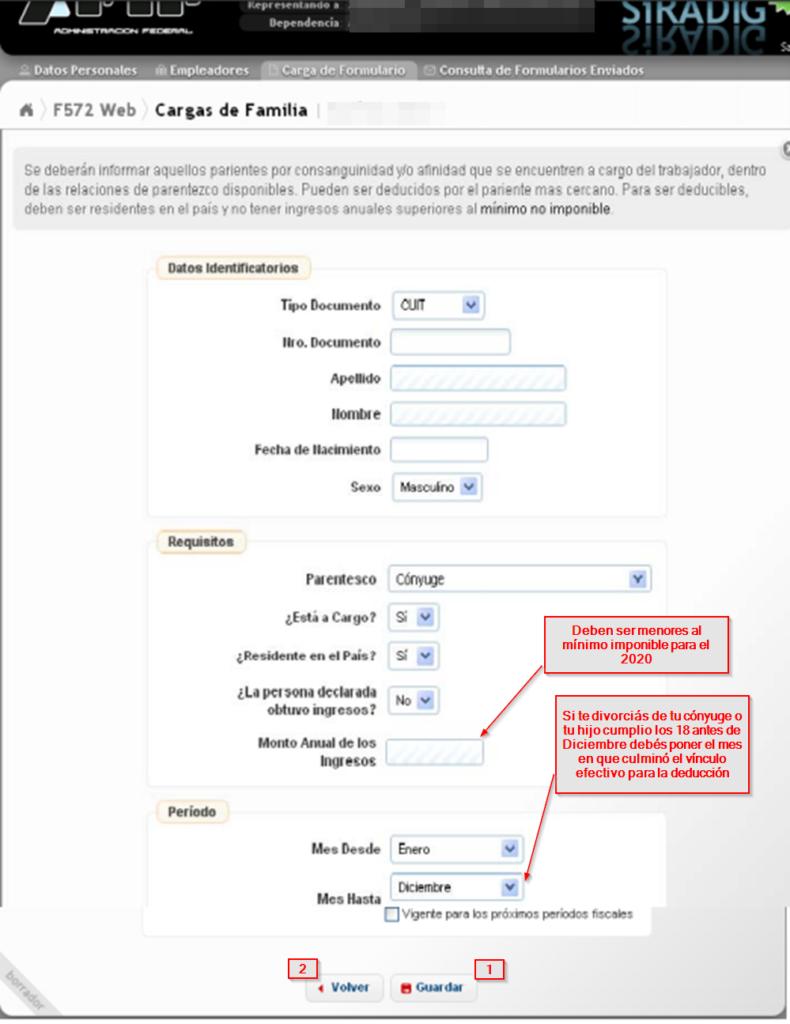

4.2 Seleccioná el Item “Detalles de las cargas de familia” y posteriormente en «Agregar Cargas de Familia»

4.3 Para el familiar que vas a cargar al sistema, los datos que te pedirán son los siguientes:

- Número de CUIL o CUIT

- Fecha de nacimiento

- Dentro del menú Parentesco vamos a encontrar las personas que se puede deducir: el cónyuge casado (no en concubinato), el hijo menor de 18 años, el hijastro menor de 18 años, al hijo incapacitado para el trabajo y el hijastro incapacitado para el trabajo (sin límite de edad)

En el caso del cónyuge nos va a pedir la fecha de casamiento y el sistema nos va a preguntar si cobra asignaciones familiares por esta persona. Como ya vimos anteriormente si cobras estas asignaciones no podrás deducir por esta carga familiar. También nos va a preguntar si esta persona está a cargo y de seleccionar Sí, significa que este familiar no tuvo ingresos o tuvo ingresos menores al mínimo no imponible (que deben reportarse en la sección monto Anual de sus ingresos en esta pantalla) durante el año 2020 ($ 123.861,17)

En el caso de los familiares, estos se informan desde enero a diciembre (a menos que ocurriera un divorcio del cónyuge en donde reportarás hasta la fecha de unión matrimonial). Una vez cargados los datos le damos Guardar y hacemos clic en Volver.

Paso 5:

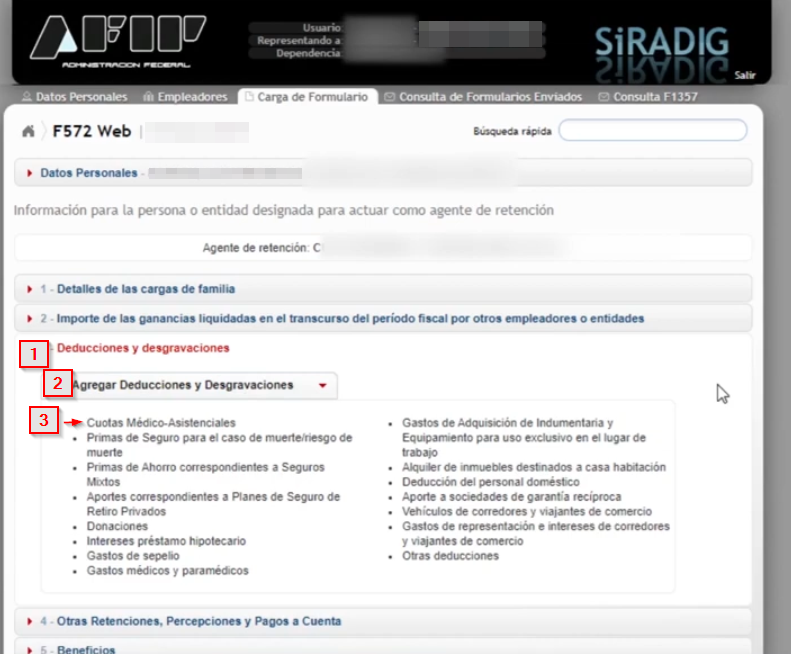

5.1 Seleccioná la opción “Deducciones y Desgravaciones”. En líneas generales los ítems son similares en cuanto a su carga, y para cada uno hay que tener en cuenta las siguientes consideraciones:

- Como se mencionó en apartados anteriores de este artículo, estas deducciones tienen topes máximos para el ejercicio fiscal 2020

- Al cargarlos deberá indicar el período mensual o la fecha desde/hasta, en caso de corresponder.

- Junto al monto deberás adjuntar el comprobante que avala la deducción

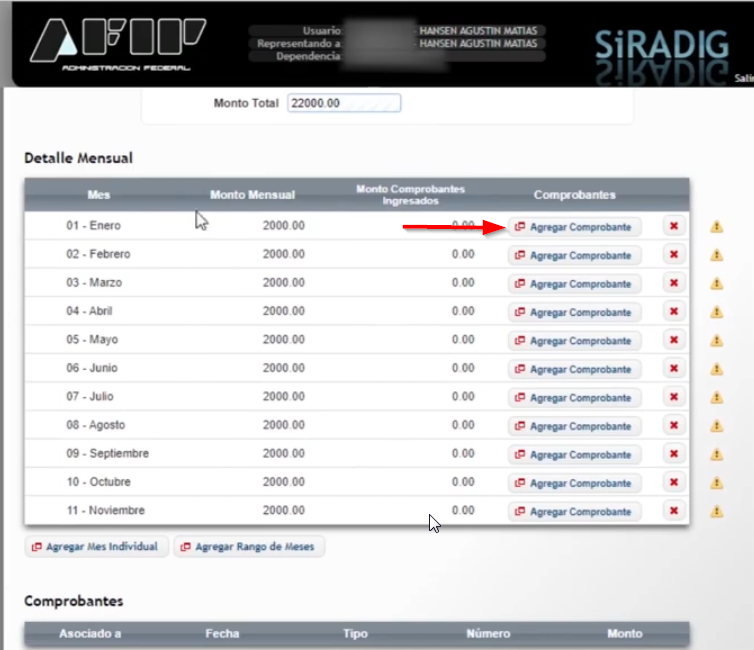

5.2 Vamos a proceder con el ejemplo de las Cargas Médico-Asistenciales. Seleccioná el ítem

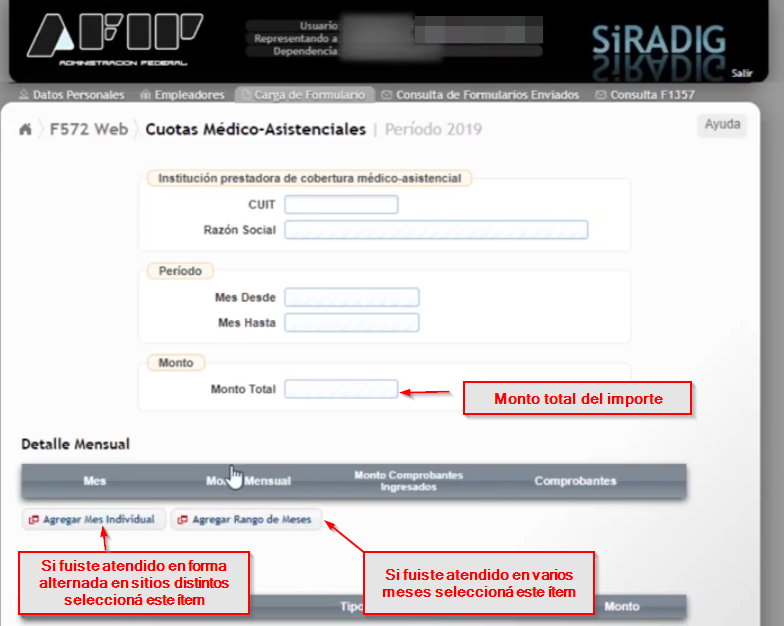

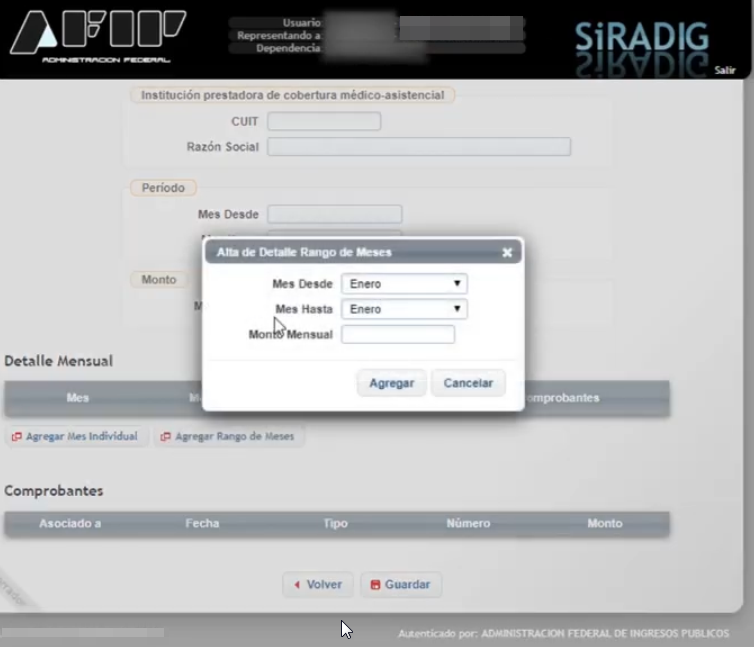

5.3 En la siguiente pantalla, colocá el CUIT y la razón social del Sitio donde estuviste internado o donde te asististe medicamente. De haber sido en varias oportunidades durante meses distintos seleccioná la opción Agregar Mes Individual o si fue un importe fijo durante Varios meses seleccioná Agregar Rango de Meses.

5.4 Allí colocarás el mes y el monto que pagaste. Seleccioná Agregar.

5.5 Se te va a generar un ítem como este y vas a ver acá un botón que dice Agregar Comprobante.

5.6 Cuando haces clic en Agregar Comprobante te va a pedir todos los datos de la factura como el número de la factura y el importe que cancelaste.

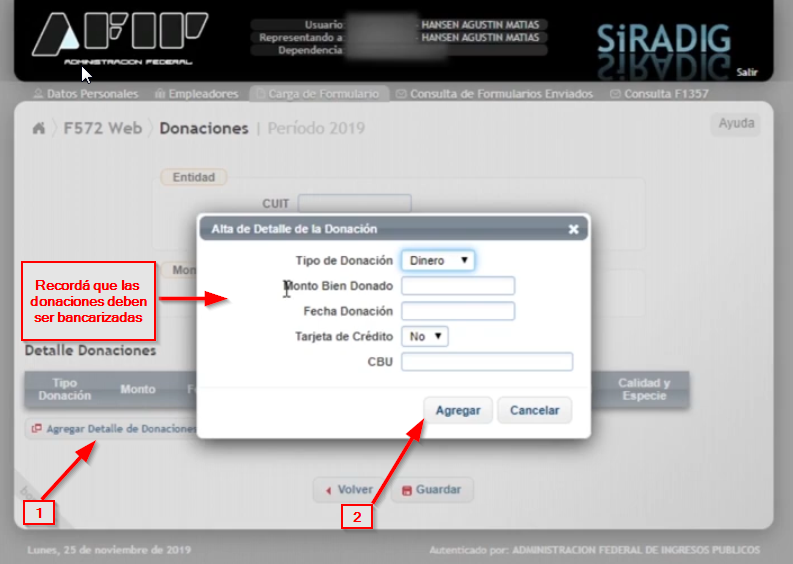

En las siguientes imágenes verás adicionalmente la pantalla y los datos que se solicitan en los ítems de Donaciones, Alquileres y Créditos Hipotecarios. Los demás ítems son muy similares al explicado previamente.

Paso 6:

6.1 Si tenés algunos de los conceptos que podrán ser declarados a través de la presente pantalla de carga:

- Aportes de Jubilados y Retirados o Sub. Destinados al ANSES

- Cajas Provinciales o Municipales

- Impuesto sobre los créditos y débitos en cuenta bancaria sin CBU

- Beneficios Derivados

- Actores R.G N° 2442/08

Seleccioná en la pantalla principal el ítem “Otras Deducciones”.

6.2 Seleccioná acá el motivo de la deducción, el periodo y el monto a cancelar. Hace clic en Guardar y luego en Volver

Paso 7:

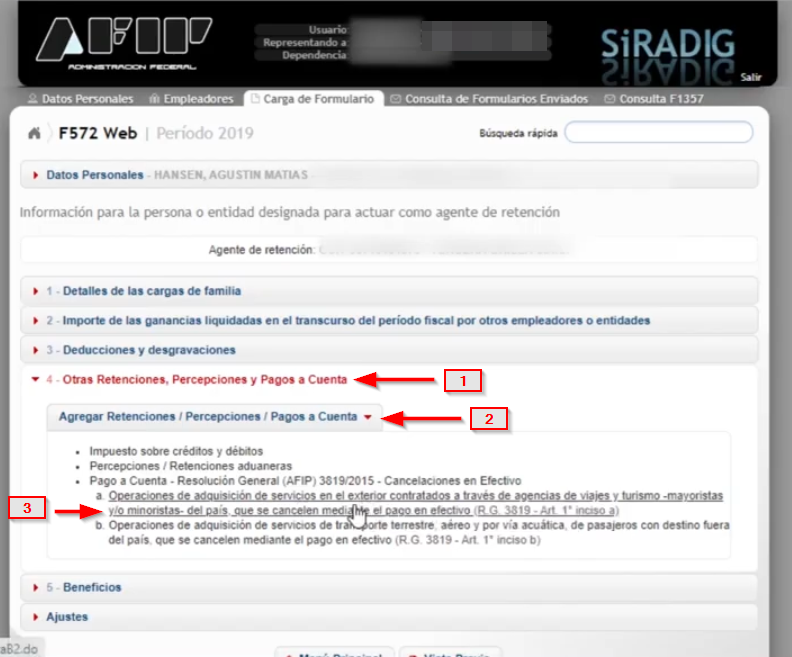

7.1 Al seleccionar el ítem Agregar Retenciones / Percepciones / Pagos a Cuenta, el contribuyente podrá ingresar lo siguiente:

- Impuestos sobre créditos y débitos en cuenta bancaria

- Percepciones/Retenciones aduaneras

- Pago a cuenta- Cancelaciones en Efectivo (Compras en el Exterior)

Si hiciste algún tipo de adquisición de bienes o locaciones de servicio en el exterior hace clic en la tercera opción y verás la siguiente pantalla:

7.2 En el campo Tipo deberá seleccionar la opción “Tarjeta de Crédito o Compra” o “Tarjeta de Débito”.

7.3 En el campo CUIT deberá ingresar la CUIT de la entidad que le efectúe la percepción, según el comprobante respaldatorio.

7.4 Seleccioná Agregar Mes Individual para ingresar cada mes y monto correspondiente. El campo Monto Total que se ve en la pantalla anterior se completará automáticamente, una vez que haya agregado los datos relacionados con el apartado “Detalle Mensual”. Hacé clic en Guardar y luego en Volver

Paso 8:

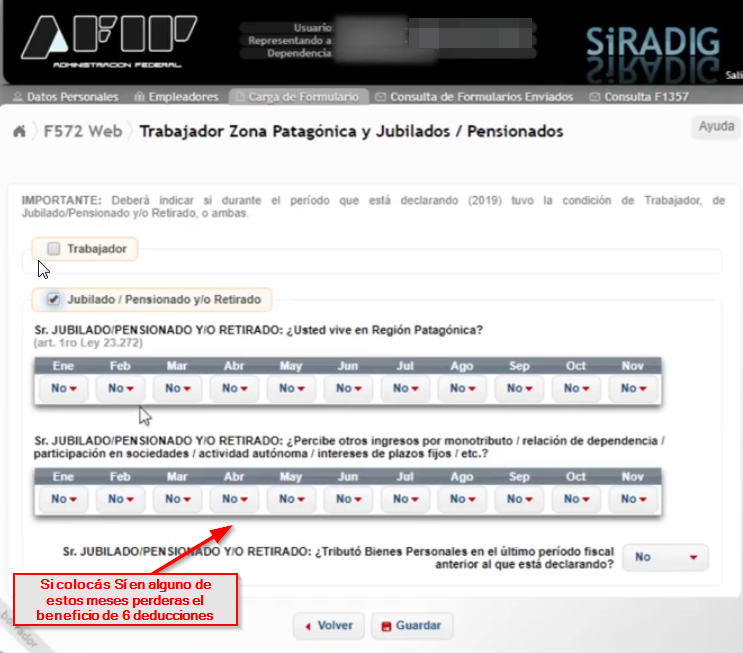

8.1 Para esa deducción especial para jubilados y trabajadores en Zona Patagónica que hablamos en la sección de “Beneficios especiales para Jubilados y Residentes en Zona Patagónica en el Formulario F.547” hacemos clic en el ítem Beneficios. Hacé clic en el apartado que dice Trabajador Zona Patagónica/ Jubilado/ Pensionado y/o Retirado

8.2 En esta pantalla se le requerirá al Trabajador indicar si trabaja en Zona Patagónica. De ser afirmativo colocar sí los meses que correspondan.

8.3 Si la persona es jubilada y vive en la zona patagónica tiene que colocar si en el siguiente apartado. Por su parte es jubilado, pensionado y/o retirado se le consulta si percibe otros ingresos por monotributo/relación de dependencia/ participación en sociedades activas autónomas/ intereses de peso fijo /etcétera.

NOTA: si algún mes este jubilado colocara que si ha recibido algunos de estos ingresos, no va a acceder a esta deducción especial de seis jubilaciones

8.3 También se le consulta en este formulario si el jubilado contribuyó bienes personales en el último período fiscal (2019) porque recordá que se tienen que dar estas dos condiciones para acceder al beneficio. Hacé clic en Guardar y luego en Volver

Paso 9:

9.1 Al finalizar la carga de todos los ítems, deberá seleccionar el botón denominado Vista Previa que se encuentra al final de la pantalla. De este modo podrá consultar el borrador con todos los datos cargados hasta dicho momento.

9.2 En esta vista previa verás cómo quedó el formulario con los datos que ingresaste. Si todo está correcto hacé clic en Enviar al Empleador

9.3 El sistema te pedirá confirmación de generar una presentación que se enviará a tu empleador. Hacé clic en Generar Presentación

9.4 Una vez enviada la presentación, aparecerá la presente pantalla. Si deseas podés imprimir tu presentación

Formulario F.572 : Ejemplo para descargar PDF

Preguntas Frecuentes:

Si mis datos en el SiRADIG están erróneos, ¿cómo puedo cambiarlos?

En el caso de que tu Nombre y Apellido no sean los correctos, si tenés CUIL deberás hacerlo ante la ANSES mientras que si tenés CUIT en la dependencia AFIP en la que se encuentra inscripto.

Por su parte si el domicilio está erróneo, si posee CUIT, con clave fiscal a través del servicio Sistema Registral, accediendo a la opción F 420/D Declaración de domicilios del Registro Tributario. Si posee CUIL, deberá informar el domicilio correcto a través de la pantalla de este sistema.

¿Puedo computar la deducción por hijo si cobré la asignación familiar?

La deducción por carga de familia y el cobro de asignaciones familiares son incompatibles. Entonces, si cobraste asignaciones familiares no vas a poder cargar la deducción en el SiRADIG. Sin embargo, si va a poder computar en aquellos meses en los cuales el contribuyente se encuentre excluido del régimen de asignaciones familiares.

Por ejemplo, si cobrás la asignación familiar sólo en el mes de julio en el SiRADIG puedes reportar deducción por tu hijo de Enero a Junio y luego de Agosto hasta Diciembre, ya que la asignación solo se percibió en el mes de Julio.

¿Cuándo recupero lo que me descontaron de ganancias?

Recordá que si bien tenés tiempo hasta marzo del 2021 para informar las deducciones de ganancias, lo mejor es llenar el formulario F.547 las todos los meses para que tu empleador ya las tenga en cuenta a la hora de liquidar y pagar tu sueldo. En caso que lo hagas anualmente, debes esperar hasta abril del 2021 para recuperar tus retenciones momento en el cual, tu empleador realiza el formulario F.1357 en el SiRADIG para los reintegros correspondientes a tu recibo de sueldo.

Si sos Jubilado, ¿es necesario presentar el formulario F.547 en el SiRADIG todos los meses?

La ley no aclara si la presentación se debe hacer en forma mensual o anual antes del vencimiento. Pero en general, la recomendación es que todos los meses se ingrese al SiRADIG a informar la calidad del jubilado ya que, al presentar el F.572 web todos los meses vas a ver como se genera como una rectificativa del mismo.

¿Si estoy alquilando y soy co-titular de un inmueble, puedo cobrar la deducción por alquiler?

No, debés estar solo propietario de un contrato de arrendamiento sin ser co-titular de ningún inmueble